技術轉讓所得可減免所得稅 符合條件的企業別錯過

在科技創新驅動發展的時代背景下,技術轉讓不僅是企業盤活無形資產、優化資源配置的重要手段,更是推動產業升級、促進經濟高質量發展的重要途徑。為了鼓勵技術創新和成果轉化,我國稅收政策對技術轉讓所得給予了明確的所得稅減免優惠。符合條件的企業若能充分理解并善用這一政策,將有效降低稅負,增強研發投入動力,提升市場競爭力。

一、政策核心:技術轉讓所得稅減免的具體規定

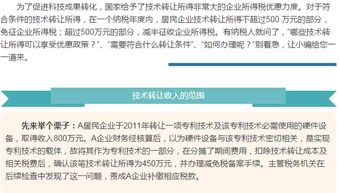

根據《中華人民共和國企業所得稅法》及其實施條例,以及財政部、國家稅務總局的相關通知,一個納稅年度內,居民企業技術轉讓所得不超過500萬元的部分,免征企業所得稅;超過500萬元的部分,減半征收企業所得稅。此處所稱的技術轉讓,是指居民企業轉讓其擁有所有權或5年以上(含5年)全球獨占許可使用權的專利技術、計算機軟件著作權、集成電路布圖設計權、植物新品種、生物醫藥新品種,以及財政部和國家稅務總局確定的其他技術。

技術轉讓所得的計算,為技術轉讓收入扣除相關成本、費用和稅金后的凈額。企業需注意,享受減免稅優惠的技術轉讓,應簽訂經省級以上科技部門認定的技術轉讓合同,并按規定進行技術合同認定登記。

二、關鍵條件:企業享受優惠的必備要素

為確保政策精準落地,企業申請技術轉讓所得稅減免需滿足一系列條件:

- 轉讓主體:轉讓方應為中國境內的居民企業。

- 技術權屬:企業應擁有所轉讓技術的合法所有權或符合年限的獨占許可權,權屬清晰無爭議。

- 合同認定:技術轉讓合同必須經過省級科技主管部門的認定登記,這是享受稅收優惠的關鍵程序性要件。

- 核算清晰:企業應單獨計算技術轉讓所得,并合理歸集和分攤相關的成本、費用,確保核算準確,相關資料保存完備以備稅務核查。

- 范圍限定:享受優惠的技術轉讓不包括技術咨詢、技術服務、技術培訓等活動的收入,這些活動應作為提供勞務收入進行稅務處理。

三、實操要點:企業如何把握機遇與規避風險

- 提前規劃與合同規范:企業在進行技術交易前,應就技術轉讓模式、合同條款進行稅務籌劃。務必使用規范的技術轉讓合同文本,并及時辦理技術合同認定登記手續,切勿事后補救。

- 完善內部財務管理:財務部門需設立清晰的會計科目,單獨核算技術轉讓項目的收入、成本及應納稅所得額,確保數據可追溯、可驗證。

- 注重資料留存備查:完整保留技術所有權證書、技術轉讓合同、科技部門認定登記證明、付款憑證、成本費用票據、相關會計資料等,保管期限應符合稅法規定。

- 主動溝通與申報:及時了解政策動態,與主管稅務機關及科技部門保持良好溝通。在企業所得稅匯算清繳時,準確填寫《企業所得稅優惠事項備案表》及相關附表,依法履行備案手續。

- 防范潛在風險:警惕虛開發票、虛構技術轉讓合同、將非技術轉讓收入混入等違法違規行為,這些將給企業帶來嚴重的稅務風險和法律后果。

四、政策意義:超越減負的創新激勵

技術轉讓所得稅減免政策,其意義遠不止于為企業減輕稅負。它直接降低了技術成果市場化的成本,提高了科研機構和企業進行技術轉移的積極性,加速了創新鏈條從研發到產業化的關鍵一躍。對于技術輸出方,獲得了實實在在的現金回報,可以反哺新一輪研發;對于技術輸入方,則以更低的成本獲得了提升競爭力的核心要素。政策形成了“創新-轉化-再創新”的良性循環,為構建創新型國家提供了堅實的稅收政策支撐。

面對技術轉讓所得稅減免這一政策紅利,廣大科技型企業、高新技術企業以及擁有自主知識產權的傳統企業,應當予以高度重視。企業管理者、財務及技術負責人需協同努力,吃透政策精神,規范操作流程,確保合法合規地享受稅收優惠,讓政策的“真金白銀”切實轉化為企業加大研發投入、增強創新能力的強勁動力,在激烈的市場競爭中把握先機,實現可持續發展。

如若轉載,請注明出處:http://www.umflint.cn/product/51.html

更新時間:2026-01-11 21:16:41